15項及び第18項)。また、子会社株式及び関連会 社株式(以下「子会社株式等」という。)についても、 個別財務諸表上、時価を注記する(金融商品時価等 開示適用指針第4項(1))。金融商品実務指針第47 項では、「「時価」とは、公正な評価額であり. 働き始めた最初のころ、よく「非上場の債務超過会社の株価はゼロ」と聞いてい ましたが、なぜそうなのかと思っていました。相続税の勉強をして、その理由を 詳しくみてみました。 かなりざっくりですが、非上場株式の評価額は下記の計算方法に分かれます。 (原則的評価方式) 大.

事例でわかる[事業承継対策]解決へのヒント 【第17回】「有価証券評価損の税務上の取扱いと事業承継」 太陽

【2012年8月5日】 債務超過会社の株の取引きにおいて、よくいただく質問です。 会社と個人を分けて考えるのがポイントです(.)φメモメモ 質問 a社は、岡山太郎が全株式を保有する法人ですが、 経営難に陥っており、現在1億円の債務超過(法人の資産・負債を時価評価した場合においても同額の.

合併比率とは?非上場、新設合併、債務超過の算定方法【事例あり】 M&A・事業承継の理解を深める

無対価合併とは?現役会計士が徹底解説 HUPRO MAGAZINE 士業・管理部門でスピード内定|最速転職HUPRO

236a974667c64f003685159d8a6f440a1 日本企業評価会計 M&A PRO

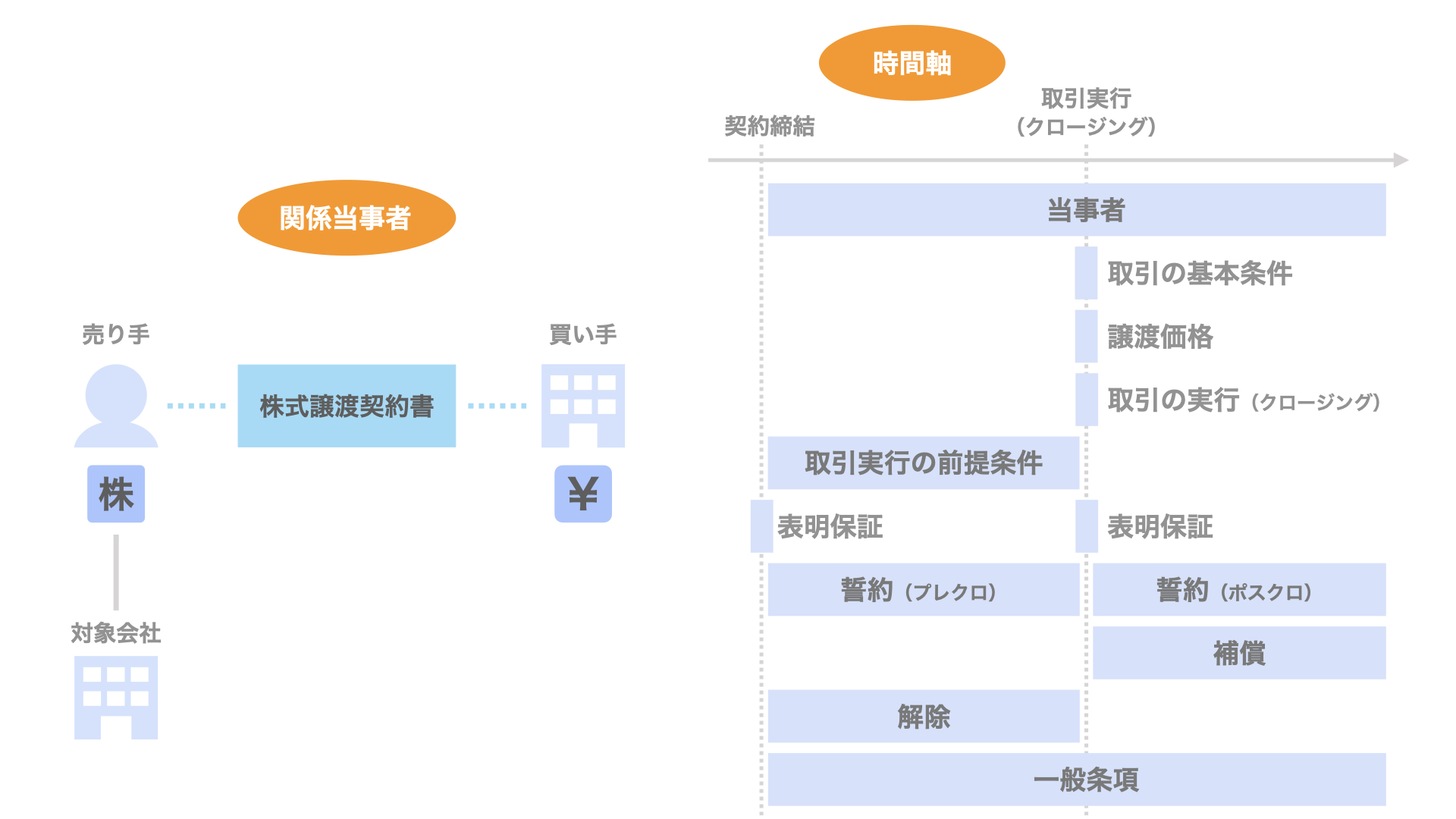

20200819_株式譲渡契約書.002

中小企業の事業継承を考える 経営を加速する 実践経営メディア「The board Media」

富士フイルムHD、富山化学の株式評価損815億円を計上へ

chika 日本企業評価会計 M&A PRO

債務超過とは|赤字との違いや解決策、のれん・企業価値評価への影響

債務超過とは|赤字との違いや解決策、のれん・企業価値評価への影響

{kind=link}