例)プレー費(食事代を含む)15,000円 ゴルフ場利用税800円 振興基金200円 連盟負担金100円 保険料300円 消費税1,200円 上記の場合は課税対象額はプレー費の15,000円のみ(15,000×8%=1,200)と推測できますから、振興基金と連盟負担金は不課税もしくは非課税となります。. ゴルフ場利用税を支払った場合の勘定科目は、 交際費か福利厚生費 になります。 税務ではゴルフに関するものは全て交際費とする傾向にありますので、 ゴルフ場利用税につきましても租税公課ではなく交際費勘定を使用します。

【交際費?租税公課?】ゴルフ場利用税の仕訳上の処理を徹底解説!|ゴルファーのための情報サイト

ゴルフ利用税の例で考えると… ゴルフのプレー代 21,600円 ゴルフ利用税 900円 だとすると 接待交際費(プレー代) 21,600(課税取引) / 現金 22,500.

ゴルフ 利用 税 仕訳. ゴルフ場利用税は、 ゴルフのプレー代と同様の勘定科目 で問題ありません。 ゴルフ代は「交際費」ですので、 ゴルフ場利用税も税務上「交際費」として計上される科目 に区分. の場合は… 勘定科目はすべて 交際費 で処理をしますが、 消費税区分だけ変えるイメージです。 ゴルフ場利用税などは 租税公課 を使うこともありますが、 後で仕訳を見直したときに、 取引先とゴルフをして下記費用を支払った。 ゴルフプレー料金 30,000円(税抜) ゴルフ場のロッカー料金 1,000円 (うち、ゴルフ場利用税1,000円、ゴルフの緑化基金の寄付500円を含む) (消費税率8%で計算)

仕訳としては「ゴルフ場利用税」を除いた部分を交際接待費(課税仕入) 「ゴルフ場利用税」部分を交際接待費(不課税仕入) とします。 ここで問題となるのが、 「ゴルフ場利用税」が領収書等に記載されていない場合。 どうしたらいいのか。 結論.

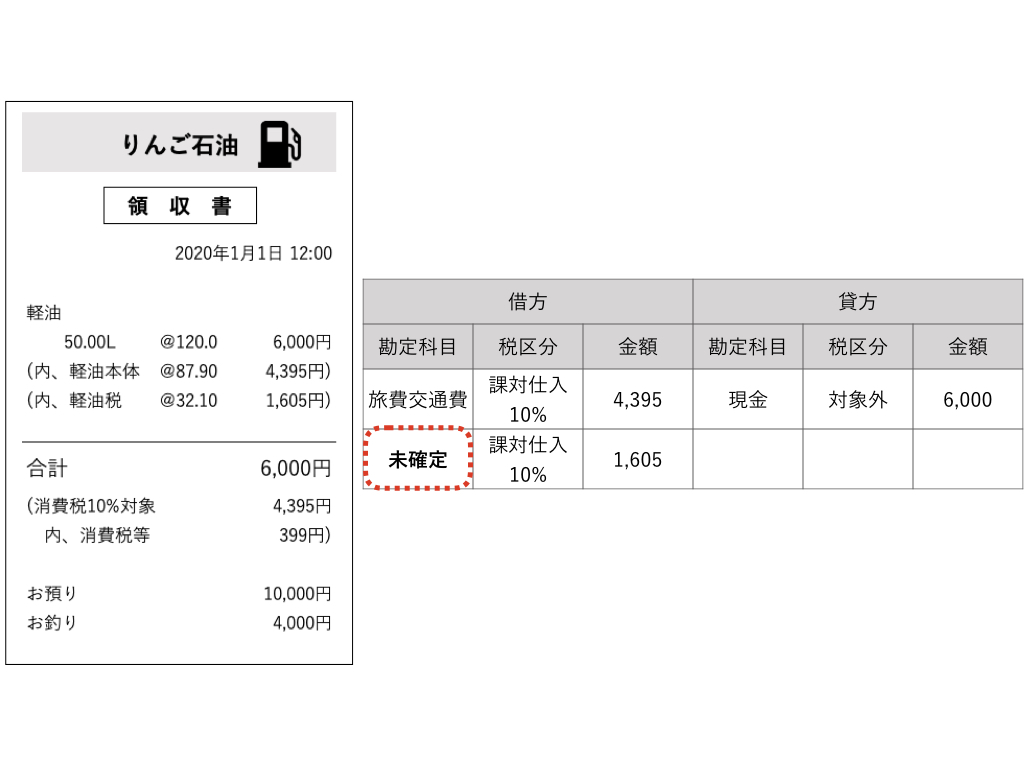

複合仕訳で返却されるデータについて STREAMED(ストリームド)

ゴルフ場利用税に注意!仕訳(消費税と勘定科目)をマスターしよう 田雄一郎会計事務所

【Tips】仕訳フォーマット設定事例集

ゴルフのプレー代や年会費を支払った時の消費税区分や仕訳方法。 ひとり経理部

【Tips】仕訳フォーマット設定事例集

弥生 会計 消費 税

【Tips】仕訳フォーマット設定事例集

【交際費?租税公課?】ゴルフ場利用税の仕訳上の処理を徹底解説!|ゴルファーのための情報サイト

ブログ 田雄一郎会計事務所

{kind=link}