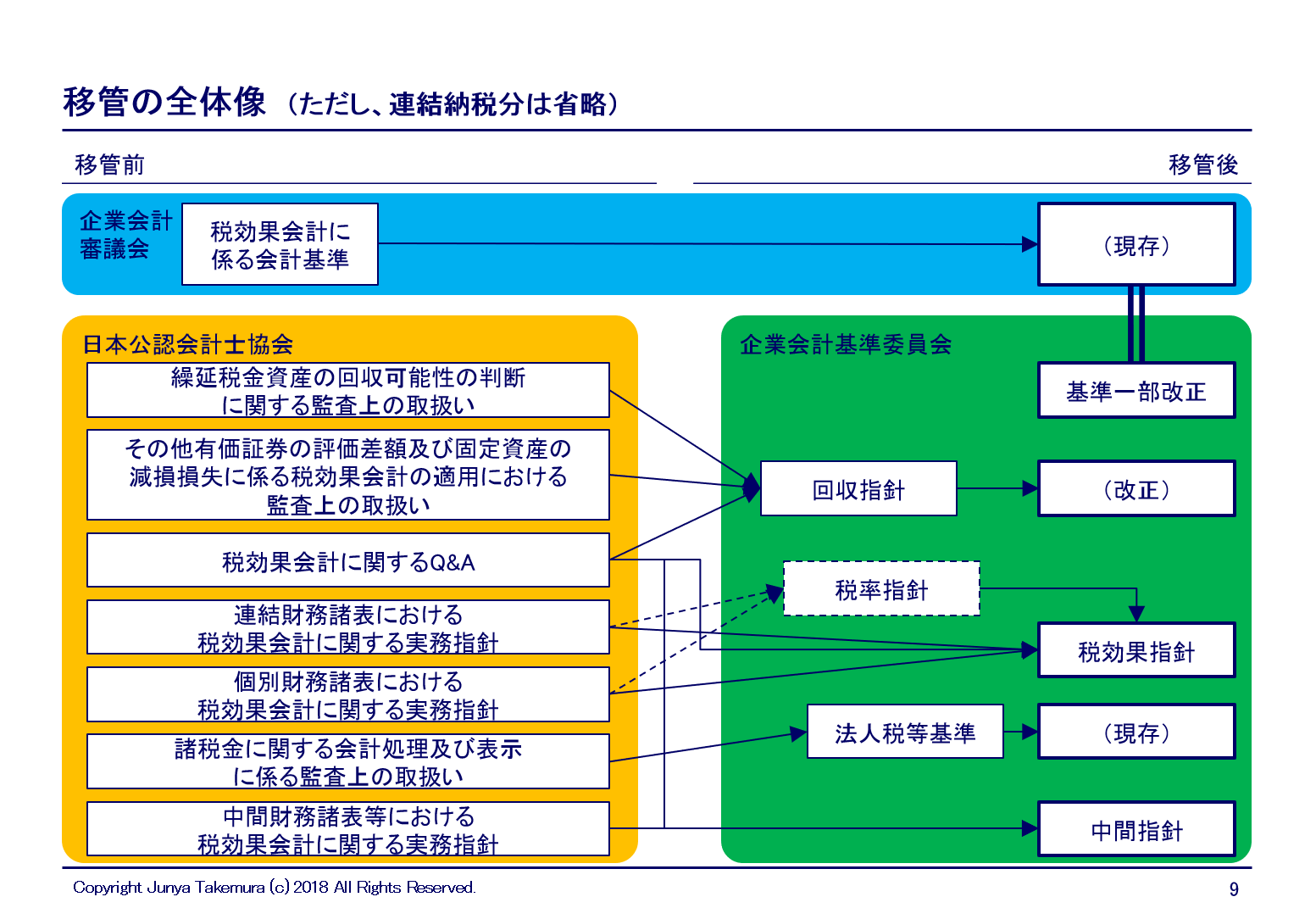

計基準適用指針第26号「繰延税金資産の回収可能性に関する適用指針」(以下「回収可能 性適用指針」という。)及び平成28年3月に公表された企業会計基準適用指針第27号「税 効果会計に適用する税率に関する適用指針」(以下「税率適用指針」という。)に対応する ための改正を行ったものである。 連結財務諸表における税効果会計の意義 Q1 繰延税金資産の回収可能性の判断 繰延税金資産の回収可能性は、どのように判断す る必要があるか。 a 繰延税金資産の回収可能性の判断とは、繰延税金 資産が将来減算一時差異の解消等によって将来の 税金負担額を減額する効果を有するか否かを判断

【会計士短答シリーズ】税効果会計の解き方(税率変更、回収可能性) 自由に生きるめがね会計士のブログ。

⑴ 適用指針回収可能性 四半期決算における回収 四半期決算における税効果会計可能性の判断(総論) と同様の方法で行うことになる。されており、原則として、年度決算性を判断したうえで計上することとは、繰延税金資産について回収可能

税 効果 回収 可能 性. [設例2] 過年度にその他有価証券を減損した場合の税効果 [設例3] 繰越外国税額控除の税効果 本適用指針の公表による他の会計基準等についての修. に応じて取り崩す(税効果適用指針第34項参照)。 未実現利益の消去に係る繰延税金資産を計上するにあ たっては、その回収可能性を判断しない(税効果適用指 針第35項参照)。 (3)未実現損益の消去に係る一時差異の上限

Avec coussin de protection Détails sur Mariage de Roberto

後輩が求めた改正税効果スライド

実務解説連結納税の税効果会計 / 足立 好幸【著】 紀伊國屋書店ウェブストア

税効果会計における繰延税金資産の回収可能性の実務 / 竹村 純也【著】 紀伊國屋書店ウェブストア|オンライン書店

エクセルの税効果会計計算シートを改良してみました 夢見る税理士の独立開業繁盛記

税効果会計・連結会計 (2020年9月9日・財務会計論(理論))|公認会計士合格日記

エクセルの税効果会計計算シートを改良してみました 夢見る税理士の独立開業繁盛記

【図解】繰延税金資産とは?回収可能性・取り崩しまでわかりやすく解説 会計ノーツ

【税効果会計】資産負債法と繰延法|矢野譲公認会計士・税理士事務所

{kind=link}