非上場株式の譲渡を時価より低い価額で行った場合は次のようになります。 取得価額(100円) 時価(1,000円) 譲渡価額(300円) 売主(法人) なお、非上場株式の配当金は 20.42% の 源泉徴収 が行われます。.

土地の使用貸借 窪田公認会計士・税理士事務所

グループ法人税制と低廉譲渡 窪田公認会計士・税理士事務所

低額又は高額譲渡時の課税上の取り扱い 窪田公認会計士・税理士事務所

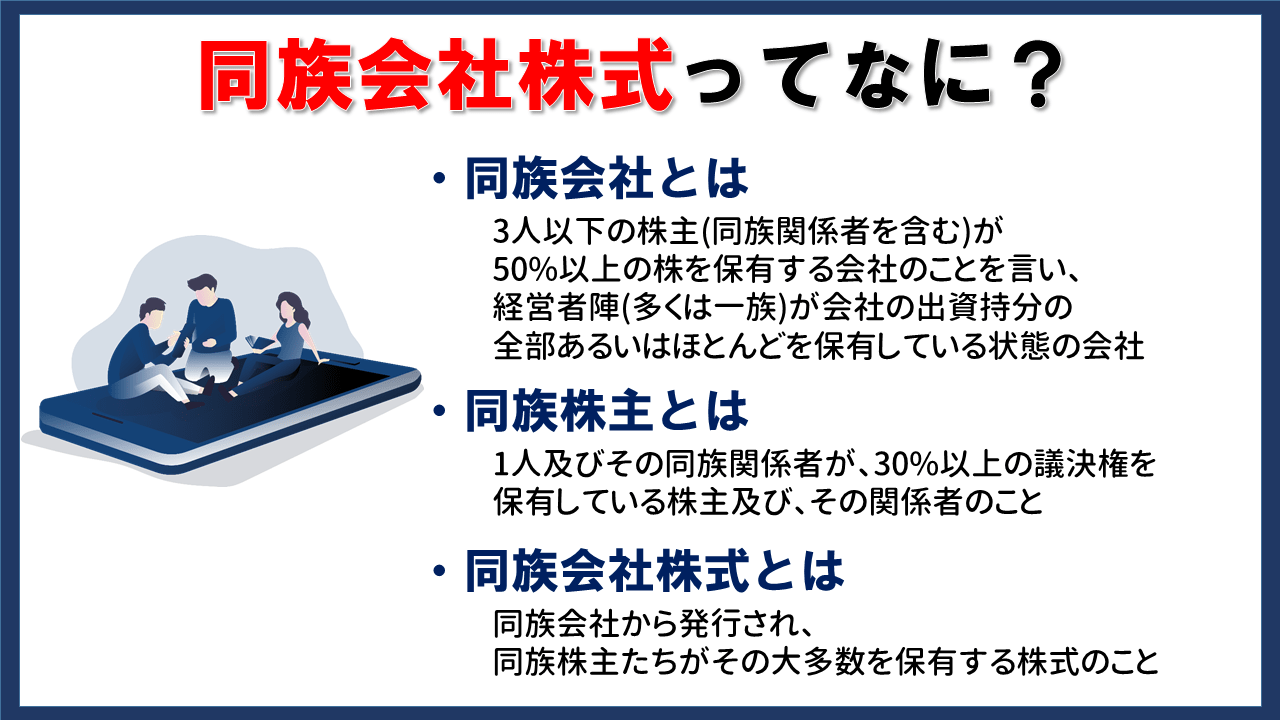

同族会社株式とは?メリット・デメリット

グループ法人税制と低廉譲渡 窪田公認会計士・税理士事務所

{kind=link}