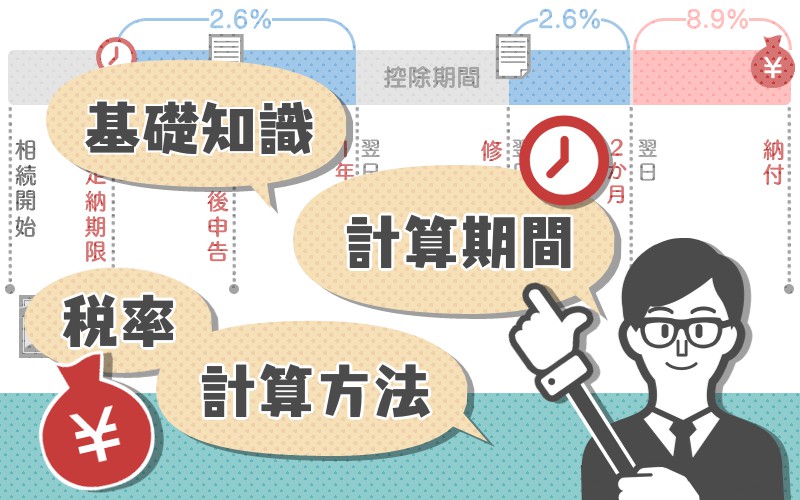

具体的な計算方法は次のとおりです。 『延滞税』=日数×税率 ※日数…本来の納付期限の翌日(贈与を受けた年の翌年3月16日)から実際納付日までの日数 ※税率…納税までの期間に応じて異なります。 ・申告書の提出日の翌日〜2カ月以内:年2.6% 実際に延滞税を計算してみると、 本税1,000万円×2.6%= 26万円 となります。 実際には、延滞税は納税者自身が計算する必要はありません。 納税者はまず、本税の1,000万円のみを納付します。すると税務署から26万円と記載された延滞税の納付書が送られてくるので、記載の金額を納付します。

山口県下関市の税理士|法人税・税務申告・所得税・相続税のことなら岸本康司税理士事務所へ|企業様・個人様へ税務のサポート

延滞金=滞納税額 × 延滞日数 × 延滞金率 ÷ 365.

贈与 税 延滞 税 計算. 合計すると、「 44,164 円+ 1,109,452 円= 1,153,616 円」となり、 100 円未満の端数を切捨.

贈与税|TMK記帳代行サービス

相続税の納税が遅れた際に課せられる『延滞税』 ややこしい計算を分かり易く解説! 姫路で相続のご相談なら秋山税理士事務所へ

贈与税の速算表の使い方を解説。一般、特例の違いや非課税制度など 相続税の申告相談なら【税理士法人チェスター】

贈与税の計算方法を詳しく解説! BLOOM CO., LTD. 株式会社BLOOM(ブルーム)

相続税申告に必要な書類 和歌山相続遺言まちかど相談室

贈与税申告漏れのペナルティとは?加算税の計算方法と申告漏れが起きやすいケースについて

延滞税等の日数計算を速算表を使って簡単に計算する方法をお教えします

所得税 振替 納税 確認 方法

延滞金の計算_12 Jmusunoblog

{kind=link}