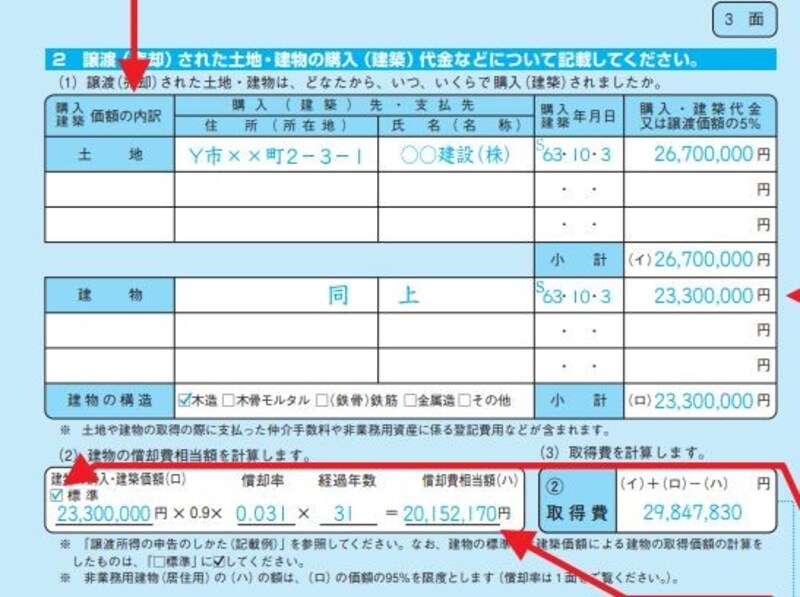

相続した不動産を売却した場合の譲渡所得課税 小山隆洋 1.事件の概要 (1)本件不動産の相続及び相続税の申告 平成19年8月7日に、原告の夫であるaの相続が開始した。その相続人は、 譲渡所得 = 売却代金 −(取得費 + 相続税の取得費加算額 + 譲渡費用.

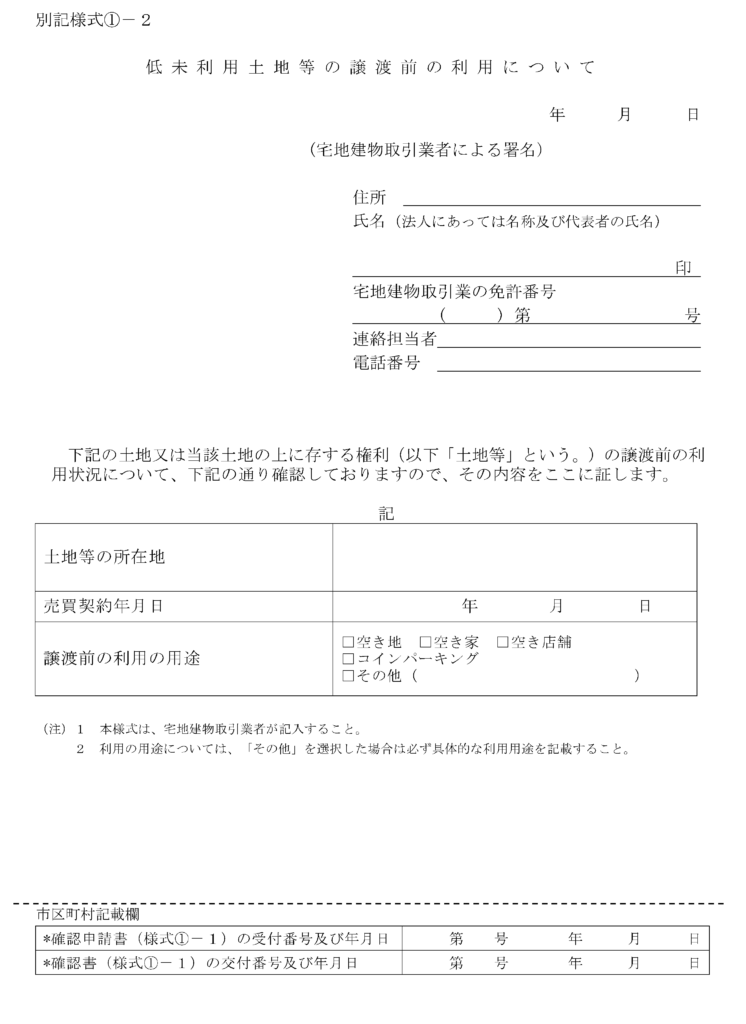

低未利用土地等を譲渡した場合の特別控除 大阪の相続税・事業承継の事なら 野田暢之税理士事務所

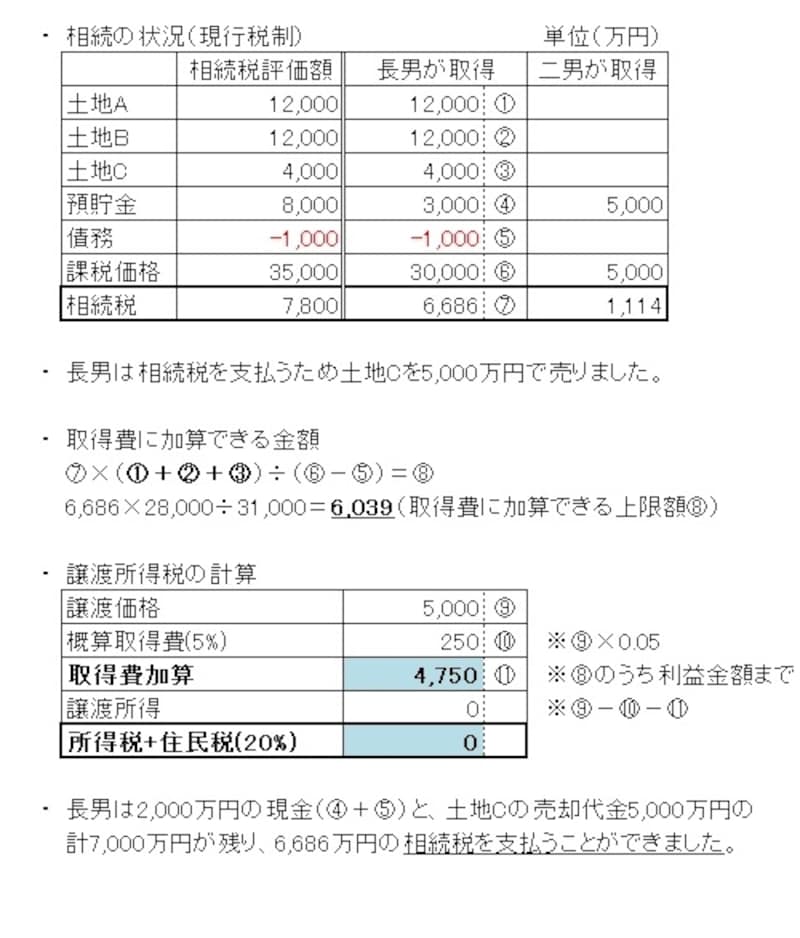

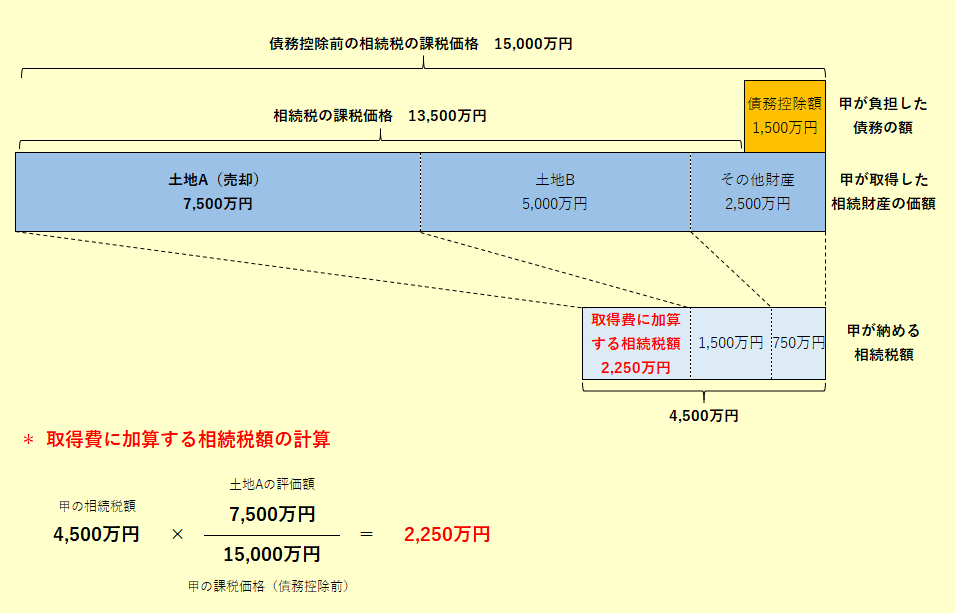

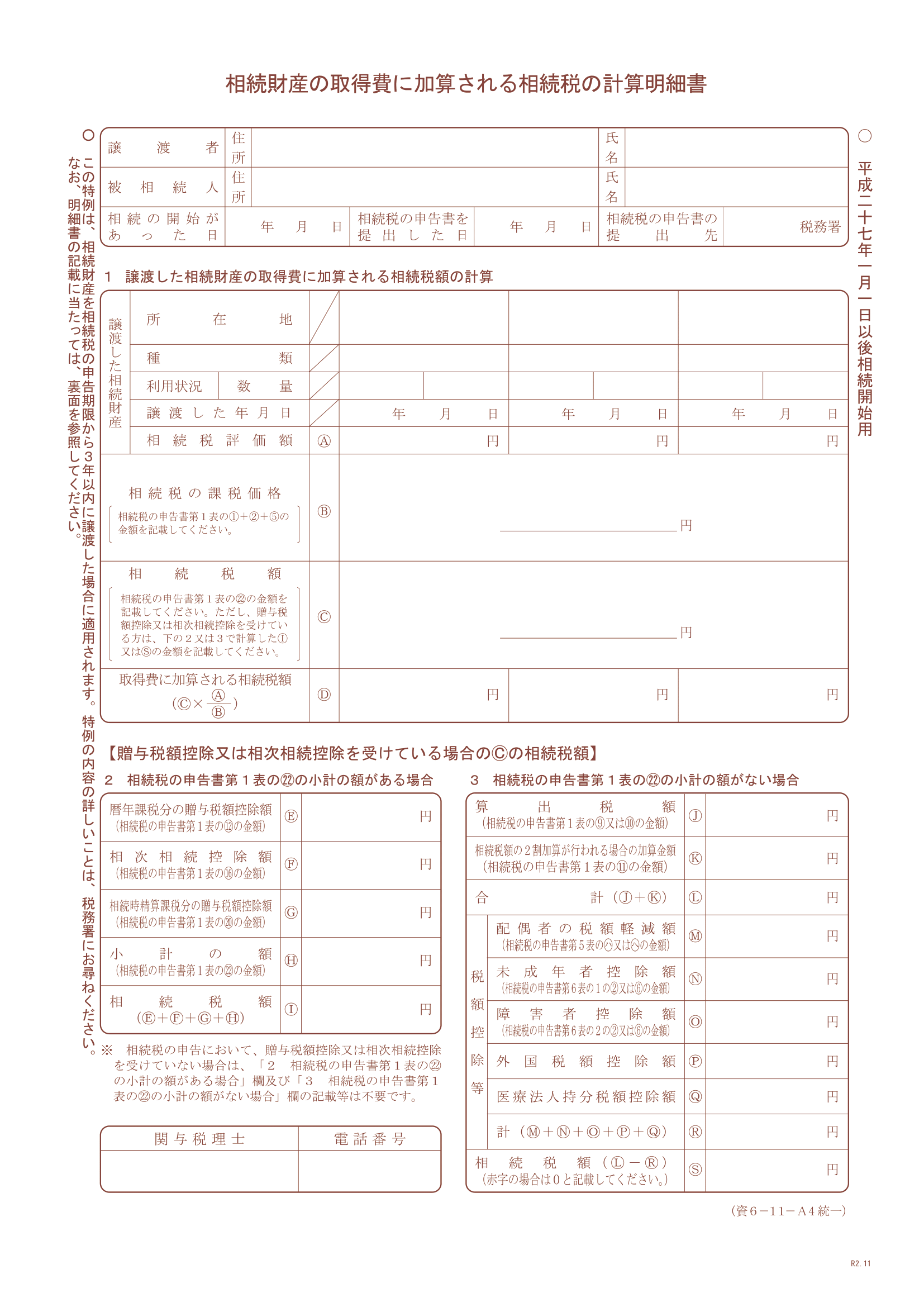

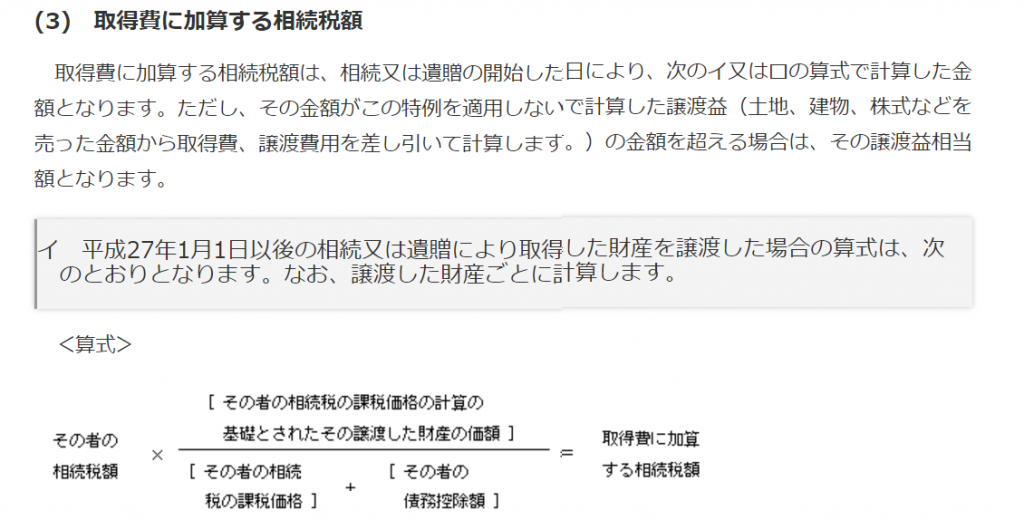

これは、 相続又は遺贈により取得した土地、建物 、株式などの財産を、一定期間内(要件参照)に譲渡した場合に、 相続税額のうち一定金額を譲渡資産の取得費に加算 することができる特例です。

相続 した 土地 取得 費 englshcis

相続した土地売却の正しい手順と知っておきたい節税対策を簡単に解説

土地 譲渡 総合 分離

2/2 相続財産を譲渡した場合の取得費の特例、今後縮小へ? [相続・相続税] All About

低未利用土地等を譲渡した場合の特別控除 大阪の相続税・事業承継の事なら 野田暢之税理士事務所

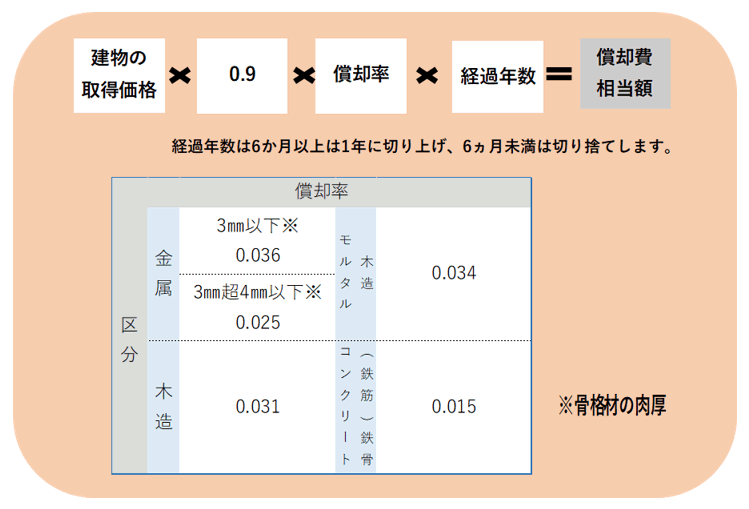

土地建物の譲渡所得にかかる税金 相続税専門オフィス

相続財産の譲渡と取得費加算の特例。代償分割を行った場合の計算方法 川越市【関田和弘税理士事務所】相続税申告・クラウド会計

相続税の取得費加算の特例をわかりやすく徹底解説 税理士法人トゥモローズ 東京の相続税申告・相続専門の税理士法人

低未利用土地等を譲渡した場合の特別控除 大阪の相続税・事業承継の事なら 野田暢之税理士事務所

相続 した 土地 を 売却 所得税

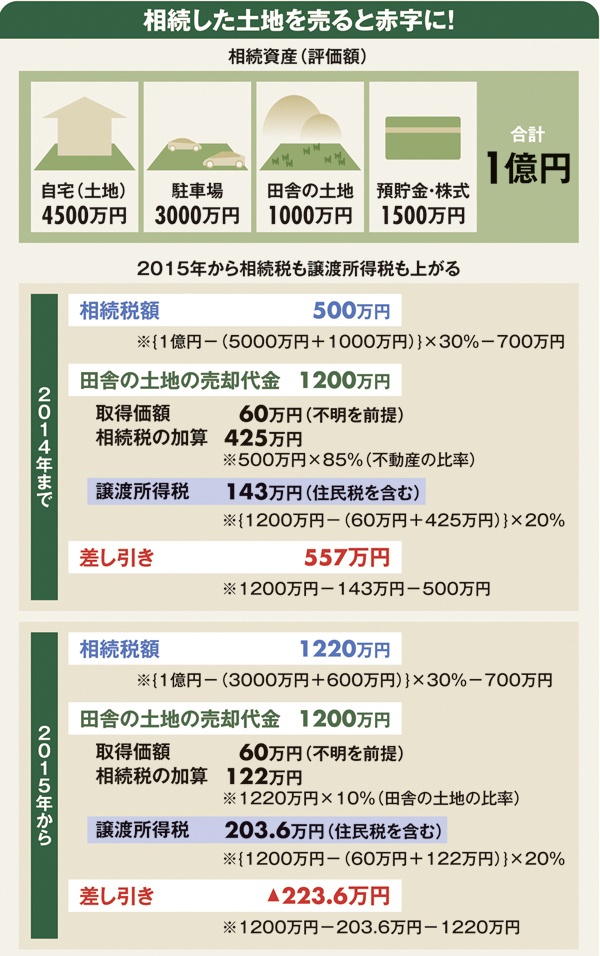

「基礎控除引き下げ」で相続税は2倍へ 土地持ち直撃の“隠し玉”にも要注意 2015年からこんなに変わる!「相続

相続財産を譲渡した場合には、支払った相続税の一部を取得費に加算しましょう

相続 した 土地 取得 費 englshcis

2/2 相続財産を譲渡した場合の取得費の特例、今後縮小へ? [相続・相続税] All About

{kind=link}