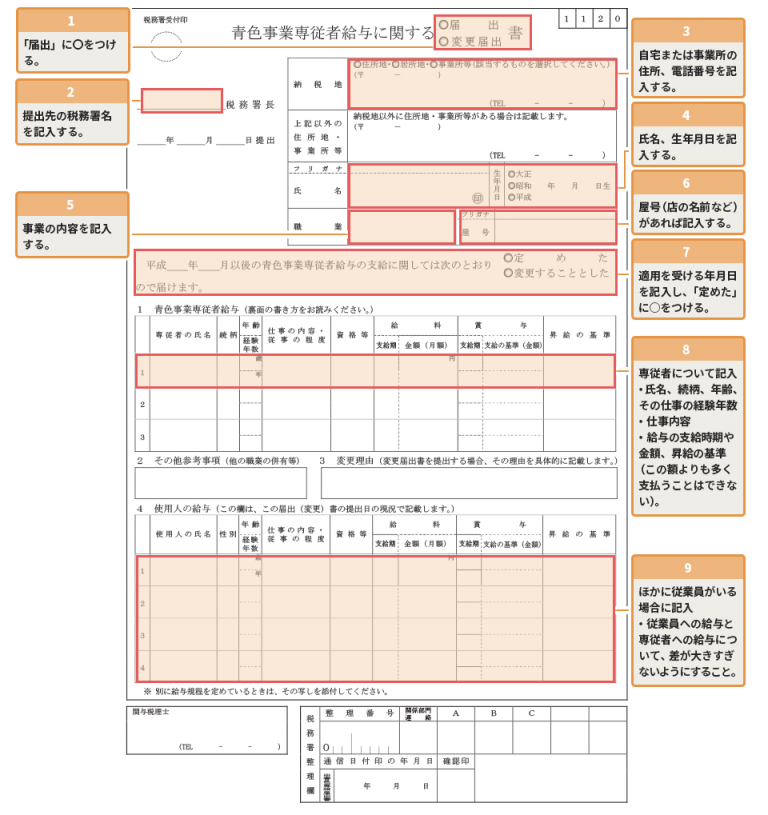

まず、支払った側での青色専従者給与支給による削減できる税金等は、所得税、住民税、 事業税 、国保の4つになります。 そして、青色専従者給与を受け取った家族側では、給与に対する所得税、住民税、国保の3つが増加します。 支払った側では、事業税が削減できるのに対し、受け取った側では、事業税がかからないので事業税だけ考えても、節税. おそらく専従者給与として否認されかねません。 そうなると、事業主として経費に認められない上に、贈与税の対象になると思われます。 ちなみに納付期限は、特例措置に申請していなければ翌月の10日、つまり1月10日。 納期の特例を申請していても、7~12月分は1月10日。 さらに、12月20日までに納期の特例に係わる納期の特例を申請していれば1月20日。 となってい.

2か所以上の会社から給与をもらっている人の源泉徴収のルール 宮本会計事務所 滋賀県草津市(税理士)

給与所得とは、使用人や役員に支払う俸給や給料、賃金、歳費、賞与のほか、これらの性質を有するものをいいます。 また、青色専従者給与も、給与所得となります。 2 手当 役員や使用人に支給する手当は、原則として給与所得となります。具体的には、残業手当や休日出勤手当、職務手当等のほか、家族手当、住宅手当なども給与所得となります。

確定 申告 専従 者 agroocint

青色申告 給料賃金の内訳 支給額 税引き後 englndyi

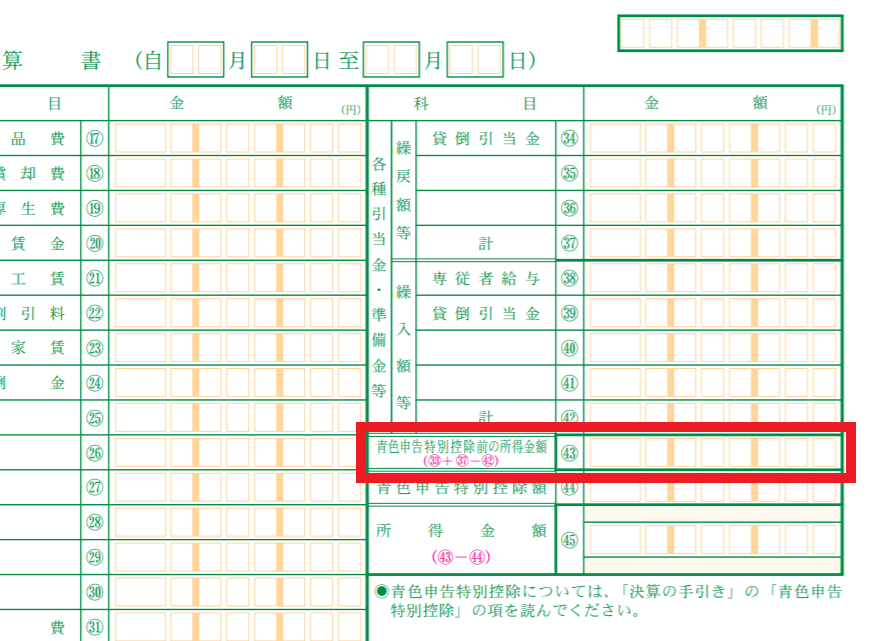

所得税青色申告決算書(一般用) 平成19年分以降用 松本寿一税理士事務所

【自営業の嫁】青色専従者になるためにやったこと

個人事業税とは?「対象者」「計算方法」「税率」をわかりやすく解説!経費になる?ならない? 岡山・倉敷の親ばか

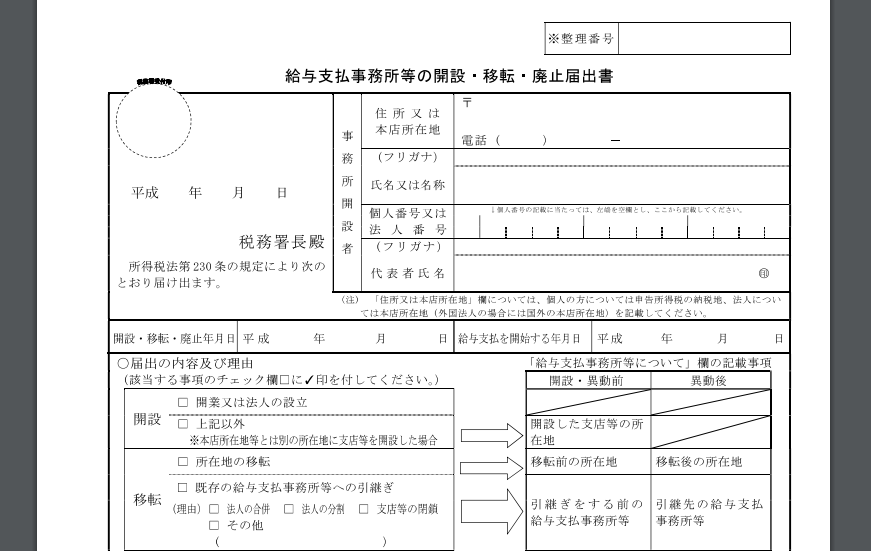

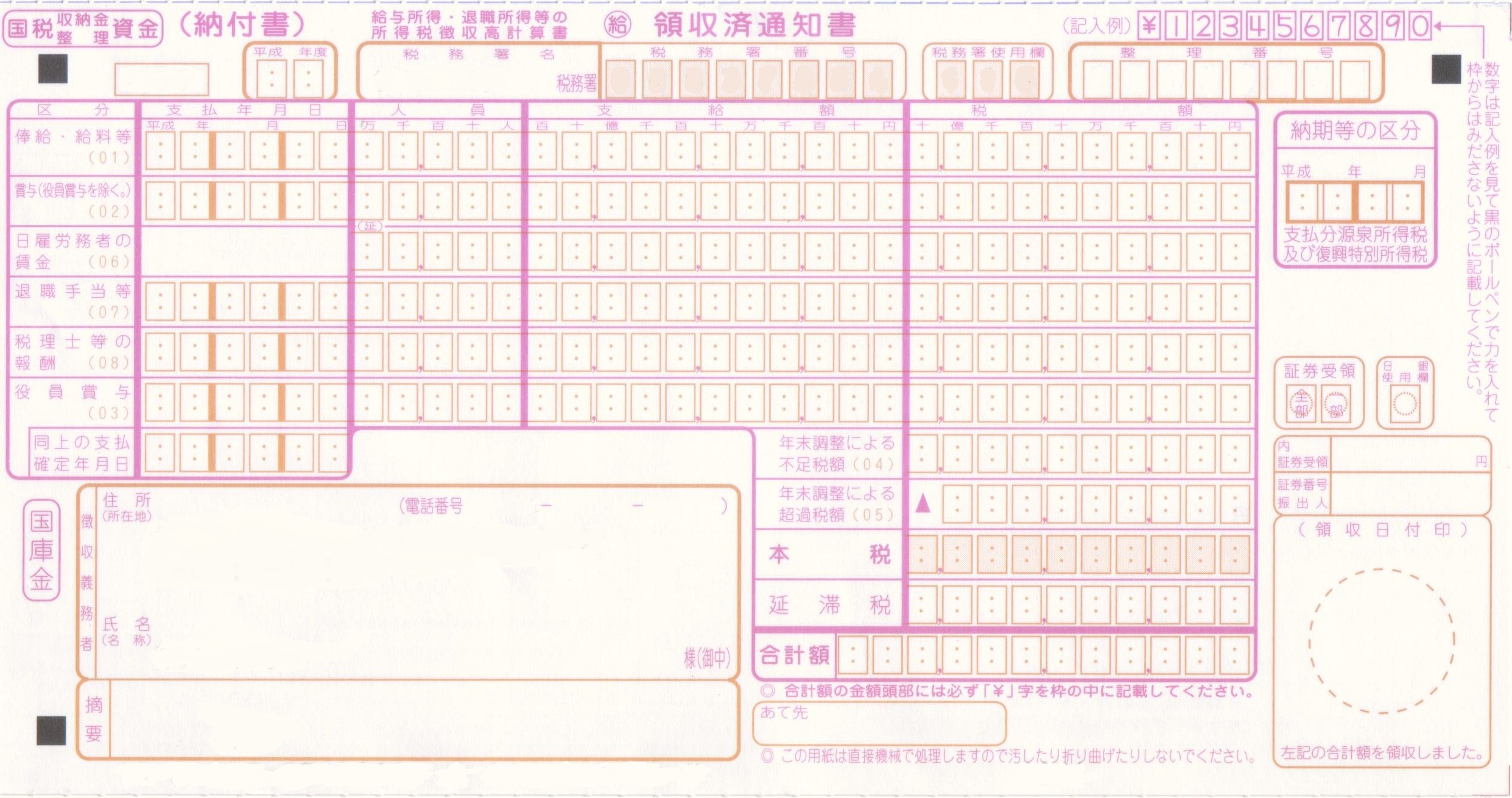

給与所得・退職所得等の所得税徴収高計算書の記載。

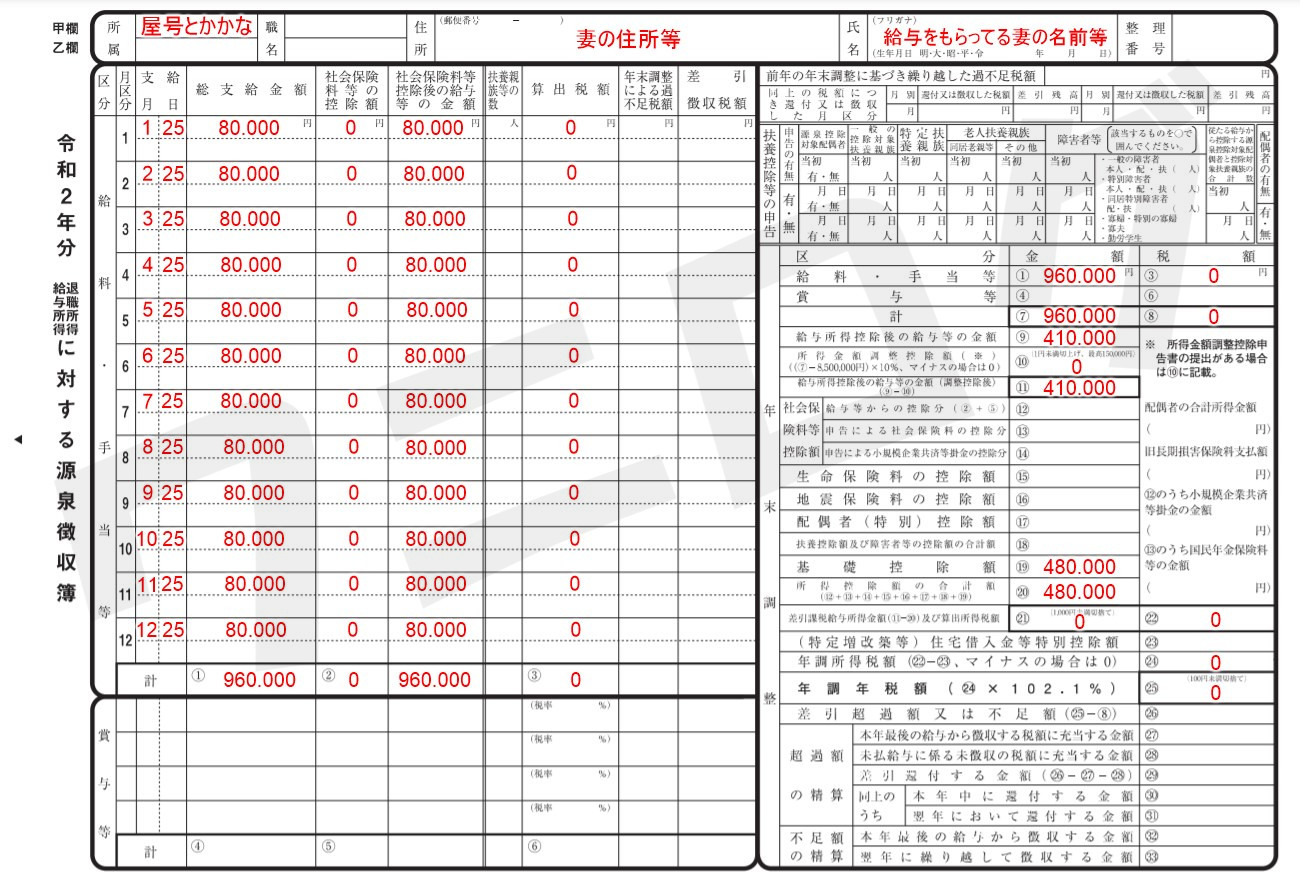

妻に給与8万!フリーランス青色専従者の『源泉徴収』提出書類の書き方・記入例 ワニログ

所得税の青色申告承認申請書|提出先・記入例など|税理士検索freee

個人事業主が青色申告をするメリットとは? 白色申告との違いや届出、帳簿について解説 ミツモア

{kind=link}